TGS(OB:TGS)在股票市场上取得了出色的运行,在过去三个月中,其股票增长了20%。但是,我们想仔细研究其关键财务指标,因为市场通常支付长期基本面的费用,在这种情况下,它们看起来并不是很有希望。在本文中,我们决定专注于TGS的股权回报率。

ROE或股本回报率是评估公司如何有效地对其股东投资产生回报的有用工具。换句话说,它表明了公司在将股东投资转换为利润方面的成功。

这 ROE的公式 是:

股本回报率=净利润(来自继续运营)÷权益

基于上述公式,TGS的ROE为:

1.1%= 1400万美元÷$ 12亿美元(基于截至2024年3月的十二个月)。

“回报”是公司在去年收入的收入。这意味着,对于股东进行的每笔投资,该公司都会获利0.01。

到目前为止,我们了解到股本回报是对公司盈利能力的衡量标准。根据公司的重新投资或“保留”的利润中的多少,以及它的有效性,我们可以判断公司的收入增长潜力。假设所有其他因素都是平等的,那么与没有相同特征的公司相比,拥有更高股本回报率和更高收入的公司通常是具有较高增长率的公司。

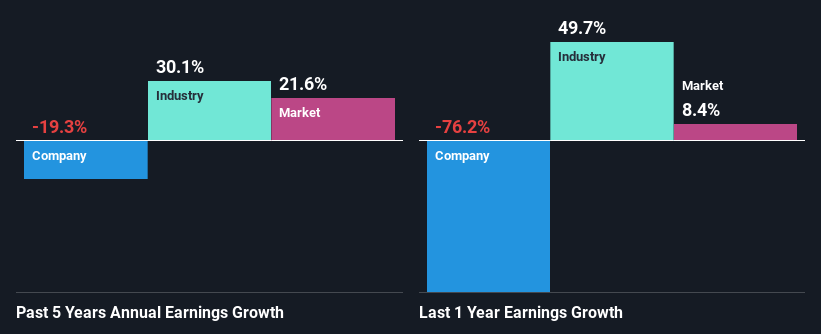

显然,TGS的股本回报率很低。即使与行业平均股本回报率为8.6%相比,该公司的股本回报率也非常令人沮丧。在这种情况下,过去五年中TGS净收入19%的急剧下降并不奇怪。我们认为,其他因素也可能在这里发挥作用,例如保留率低或资本分配不佳。

但是,当我们将TGS的增长与该行业进行比较时,我们发现,尽管公司的收益正在下降,但该行业在同一时期的收入增长了30%。这很担心。

评估股票时,收益增长是一个重要的指标。对于投资者而言,重要的是要知道该市场是否在公司预期的收益增长(或收益下降)中定价。然后,这有助于他们确定股票是为好还是坏的未来定位。TGS是否相当重视?该公司内在价值的此信息图具有您需要了解的一切。

考虑到该公司将大部分收益用于股息,TGS收益的下降并不奇怪,这是过去三年的平均支付率为75%(或保留率为25%)的衡量。显然,如果仅在公司中重新投资一小部分,那么收益增长将是低或不存在的。要了解我们针对TGS确定的四种风险,请免费访问我们的风险仪表板。

此外,TGS一直在支付至少十年的股息,这表明管理层必须认识到股东更喜欢股息而不是收益增长。我们最新的分析师数据表明,该公司的未来支付比率预计在未来三年内将下降到54%。因此,TGS支付比率的预期下降表明,同一时期内,公司未来的股本回报率的预期增加到11%。

总体而言,我们将重新考虑有关TGS的任何投资决定。由于保留收益较低,并以非常低的回报率将少量利润再投资,因此该公司一直在经历不足的收益增长。因此,最新的行业分析师预测,分析师预计公司的收入增长率会有所改善。这些分析师的期望是否基于对行业或公司基本面的总体期望?单击此处访问我们的分析师预测页面。

这本简单的壁式文章具有一般性。 我们仅使用公正的方法对历史数据和分析师的预测进行评论。我们的文章不构成财务建议。 这不是购买或出售任何股票的建议,也不考虑您的目标或财务状况。我们的目标是根据基本数据为您提供长期分析。请注意,我们的分析可能没有考虑到最新的价格敏感公司公告或定性材料。简单的Wall ST不容纳提到的任何股票。

为您推荐:

- 在哈里森停车场秋天去世的少年祈祷服务 2024-08-07

- 女人举办了一个$ 30,000的离婚党来庆祝婚姻的结束 2024-08-07

- TGS ASA(OB:TGS)的股票表现出色,但基本面似乎很弱:这对股票有什么影响? 2024-08-07

- Tidewater Inc(TDW)总裁,总裁兼首席执行官Quintin Kneen出售367,094股 2024-08-07